こんにちは、ファイナンシャルプランナーのTKです!

「退職時に関わるお金の収支はどういったものがあるんだろ……」と悩んでませんか?

そこで今回は、退職時に発生する収支のポイントを説明します。

TK

TKこの記事は次のような人におすすめ!

・退職しようと考えている人

・退職が近い人のために調べたい人

この記事を読めば、退職時の収支の概要を把握できます。

それではどうぞ!

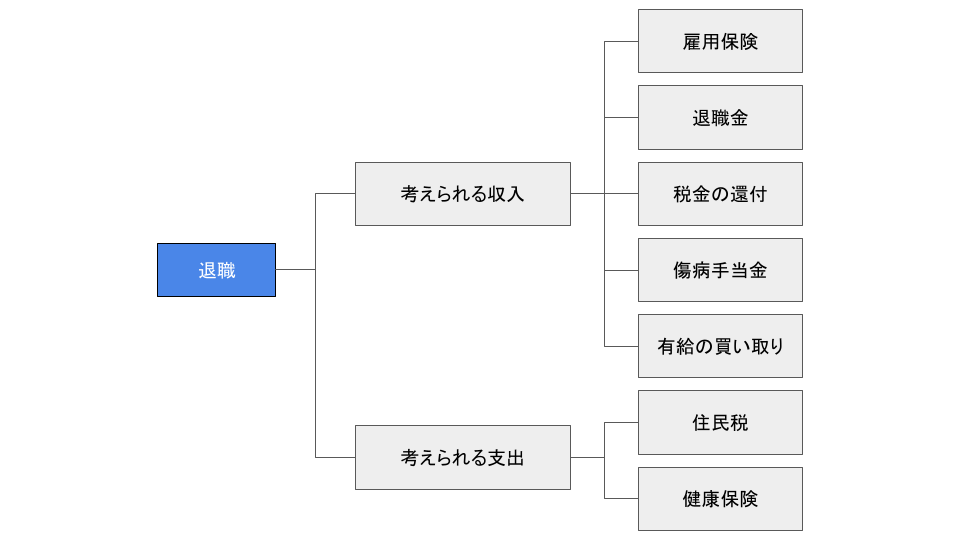

考えられる収入

雇用保険

考えられる収入に関して雇用保険は大きく分けると「基本手当(失業保険)」「再就職手当」「高年齢求職者給付金」の計3つあります。以降はそれぞれの内容を説明します。

基本手当(失業保険)

仕事を辞めた後次の仕事探しの間、生活を支えるためのお金を受け取れる制度になります。

| 項目 | 内容 |

|---|---|

| 条件 | 65歳未満の方であること。 『働く意欲があること』が前提のため、ハローワークで求職活動をすること。 辞める前の過去2年間のうち、合計で1年以上雇用保険に入っていること。もし辞めた理由が倒産・解雇などの会社都合や健康問題・心身の障害などの退職なら過去1年間のうち、6ヶ月以上雇用保険に入っていればOKです。 |

| 貰える金額 | 辞める前のお給料の約5〜8割です。給料が低かった人ほど、高い割合(8割近く)でもらえます。 |

| 貰える日数 | 90日〜330日の間で決定されます。会社都合や長く勤めた人は支給日数が長くなります。 |

| 貰えるまでの日数 | 定年や自己都合の退職だと実際にお金を受け取れるのに約2ヶ月かかります。 会社都合や正当な理由の退職なら約1ヶ月でお金を受け取れます。 |

再就職手当

基本手当を全部もらい切る前に仕事が決まった人へのお祝い金制度です。

| 項目 | 内容 |

|---|---|

| 条件 | 基本手当のもらえる日数の残りが、3分の1以上あること。 1年を超えて勤務することが確実な仕事(正社員や長期の契約社員など)であること。 基本手当(失業保険)の申請の7日後に採用が決まったこと。 |

| 貰える金額 | 基本手当の残り日数が3分の2以上なら残り金額の 70%もらえます。 基本手当の残り日数が3分の1以上なら残り金額の 60%もらえます。 例) 基本手当の残り日数が3分の2以上あり、失業手当の残りが60万円分ある方 60万円 × 70% = 42万円 |

再就職前に優先してやりたいことがある方は基本手当を満額もらうプランがいいです。

収入を増やしたい方は早く働き始めて「給料」と「再就職手当」の2重取りをするプランがいいです。

高年齢求職者給付金

基本手当(失業保険)のご年配の方バージョンの制度になります。

| 項目 | 内容 |

|---|---|

| 条件 | 65歳以上の方であること。 『働く意欲があること』が前提のため、ハローワークで求職活動をすること。 辞める前の過去1年間のうち、合計6ヶ月以上雇用保険に入っていること。 |

| 貰える金額 | 雇用保険の加入期間が1年以上なら基本手当の50日分がもらえます。 雇用保険の加入期間が1年未満なら基本手当の30日分がもらえます |

| 受け取り方法 | 基本手当(失業保険)は月々「分割」で振り込まれますが、高年齢求職者給付金は「一括」で口座に振り込まれます。 |

基本手当(失業保険)と違い年金の支給が停止しません。そのため65歳手前の方で再就職を視野に入れている方は、65歳から手続きをして高年齢求職者給付金と年金を同時に貰うといった方法があります。

TK『働く意欲があること』が条件だけどそこまで厳格でないから、なんちゃってヤルキモノでもいけたり……

退職金

考えられる収入に関して退職金は大きく分けると「退職一時金」「退職年金(企業年金)」の計2つあります。以降はそれぞれの内容を説明します。

退職一時金

勤め先の会社が自前で準備して、会社の口座から直接支払われる退職金になります。

| 項目 | 内容 |

|---|---|

| 特徴 | 退職金を運用するのは会社自身です。 分割ではなく一括で退職金を貰えるためローンの完済やリフォームなど大きな出費に対応できます。 会社の就業規則によって貰える退職金が違います。 分割で貰える退職金より税金が安くなります。 |

退職年金(企業年金)

国から貰える公的年金(国民年金・厚生年金)にプラスして、準備する退職金になります。

| 項目 | 内容 |

|---|---|

| 特徴 | 「確定給付企業年金 (DB)」「確定拠出年金 (DC)」「厚生年金基金」の3制度あり、それぞれで退職金を運用する主体が変わります。 「確定拠出年金 (DC)」はさらに「企業型DC」と「個人型DC」に分類できます。 「分割」「一括」「分割と一括の併用」と退職金の受け取り方法を選択できます。 |

| 制度 | お金を出す人 | 運用(リスク) | 貰える金額 |

|---|---|---|---|

| 確定給付企業年金 (DB) | 会社(会社によって個人も一部負担) | 会社(運用に失敗しても会社が補填する) | 会社の就業規則に金額の計算式があります。 |

| 確定拠出年金 (DC) | 企業型DC:会社(+個人も可能) 個人型DC:個人 | 自分(運用成績が悪いと将来の額が減る) | 運用成績によってバラバラです。 |

| 厚生年金基金 | 会社 | 基金(運用に失敗しても会社が補填する) | 「ねんきん定期便」や、基金から届く「加入員証」、または企業年金連合会の窓口で確認できます。 |

税金の還付

考えられる収入に関して税金の還付は大きく分けると「給与所得に関する還付」「退職金に関する還付」の計2つあります。以降はそれぞれの内容を説明します。

給与所得に関する還付

毎月の所得税は今年所得がずっとあるものと仮定して、多めに計算されます。そのため退職して今年中に再就職しない場合、税金の帳尻合わせである年末調整が行われません。そこで確定申告をすることにより毎月の給与から「仮」で引かれていた所得税が戻ってくる可能性があります。

| 項目 | 内容 |

|---|---|

| 減税対象 | 生命保険の保険料 地震保険の保険料 国民年金の保険料 国民健康保険の保険料 年間10万円を超える医療費 住宅ローン控除 |

| 申告方法 | 退職した翌年の2月16日から3月15日までに、住民票がある場所を管轄する税務署へ確定申告をしてください。 |

退職金に関する還付

申告書を出し忘れた場合や生命保険料などの所得控除の合計が1年間の給与所得よりも大きい場合に、確定申告をすることにより所得税が戻ってくる可能性があります。

| 項目 | 内容 |

|---|---|

| 申告書の未提出 | 「退職所得の受給に関する申告書」が未提出の場合、確定申告を実施することで退職金の税金が低くなり、税金の還付が受けられます。 |

| 所得控除が給与所得より多い | 下記「」の合計が今年の給与所得の合計より多い場合、確定申告をすることで退職金の税金が低くなり、税金の還付が受けられます。 生命保険の保険料 地震保険の保険料 国民年金の保険料 国民健康保険の保険料 年間10万円を超える医療費 住宅ローン控除 |

| 申告方法 | 退職した翌年の2月16日から3月15日までに、住民票がある場所を管轄する税務署へ確定申告してください。 |

傷病手当金

病気やケガで働けない間、健康保険からお給料の約3分の2を貰える制度になります。退職時ある条件を満たせば退職後も傷病手当金を貰うことができます。

| 項目 | 内容 |

|---|---|

| 条件 | 退職日まで今の会社の健康保険に1年以上入っていること。 退職日まで仕事ができる状態でないこと。(退職日に挨拶回りをしてしまうと条件を満たせなくなるので注意です) 退職日まで傷病手当金を貰っていること。 |

| 貰える金額 | お給料(月給)の約3分の2が貰えます。 |

| 貰える期間 | 傷病手当金の支給開始から通算で最長1年6ヶ月です。 |

有給の買い取り

使い切れずに残った有給を、会社にお金で引き取って貰えることがあります。ただし会社は法律上の義務が存在しないため買い取るかどうかは、あくまで会社の自由(就業規則による)です。

| 項目 | 内容 |

|---|---|

| 買い取り有無の確認方法 | 会社の就業規則を確認する。 人事担当者や総務の方に「残った有給の扱いはどうなりますか?」と聞いてみる。 |

| 買い取りができた場合の受け取り方法 | 給与か退職金に上乗せするかの選択ができる場合、退職金に上乗せして受け取ると税金が安くなり社会保険料がかからなくなります。 |

考えられる支出

住民税

所得税が「今稼いだ分からその場で引かれる」のに対し、住民税は「去年の年収に対する税金を、翌年6月から後払いで払う」という1年後払い方式です。そのため退職して無職になったとしても、「辞める直前まで稼いでいた分の住民税」の請求がきます。その対策として退職金や貯金の中から、あらかじめ「来年分の住民税」を取り分けておくことをオススメします。

健康保険

考えられる支出に関して健康保険は大きく分けると「任意継続」「国民健康保険」「扶養に入る」の計3つあります。以降はそれぞれの内容を説明します。

| 項目 | 加入条件 | 期間制限 | 保険料 | 特徴 |

|---|---|---|---|---|

| 任意継続 | 1年以上社会保険に加入 20日以内に申請が必要 | 最長2年間 | 今の約2倍 | 扶養家族が多いと割安 |

| 国民健康保険 | なし(誰でも可) | なし | 前年の所得で決定 | 倒産・解雇等の軽減あり 家族が多いと非常に高額 |

| 扶養に入る | 今後の年収130万円未満 | 条件を満たす限り | なし | 出費がゼロ 収入制限が厳しい |

まとめ

今回は、退職時に発生する収支のポイントを解説しました。

退職時に考えらる収入は「雇用保険」「退職金」「税金の還付」「傷病手当金」「有給の買い取り」がある

退職時に考えらる支出は「住民税」「健康保険」がある

制度の選択によって税金や保険料が安くなったり、貰える金額が増えることがる

この記事で紹介したポイントやコツを参考にして、素敵な退職後ライフを送れることを祈っております。

以上、読んでいただいてありがとうございました!